Před měsícem zažilo zlato největší úbytek hodnoty během týdne v historii:

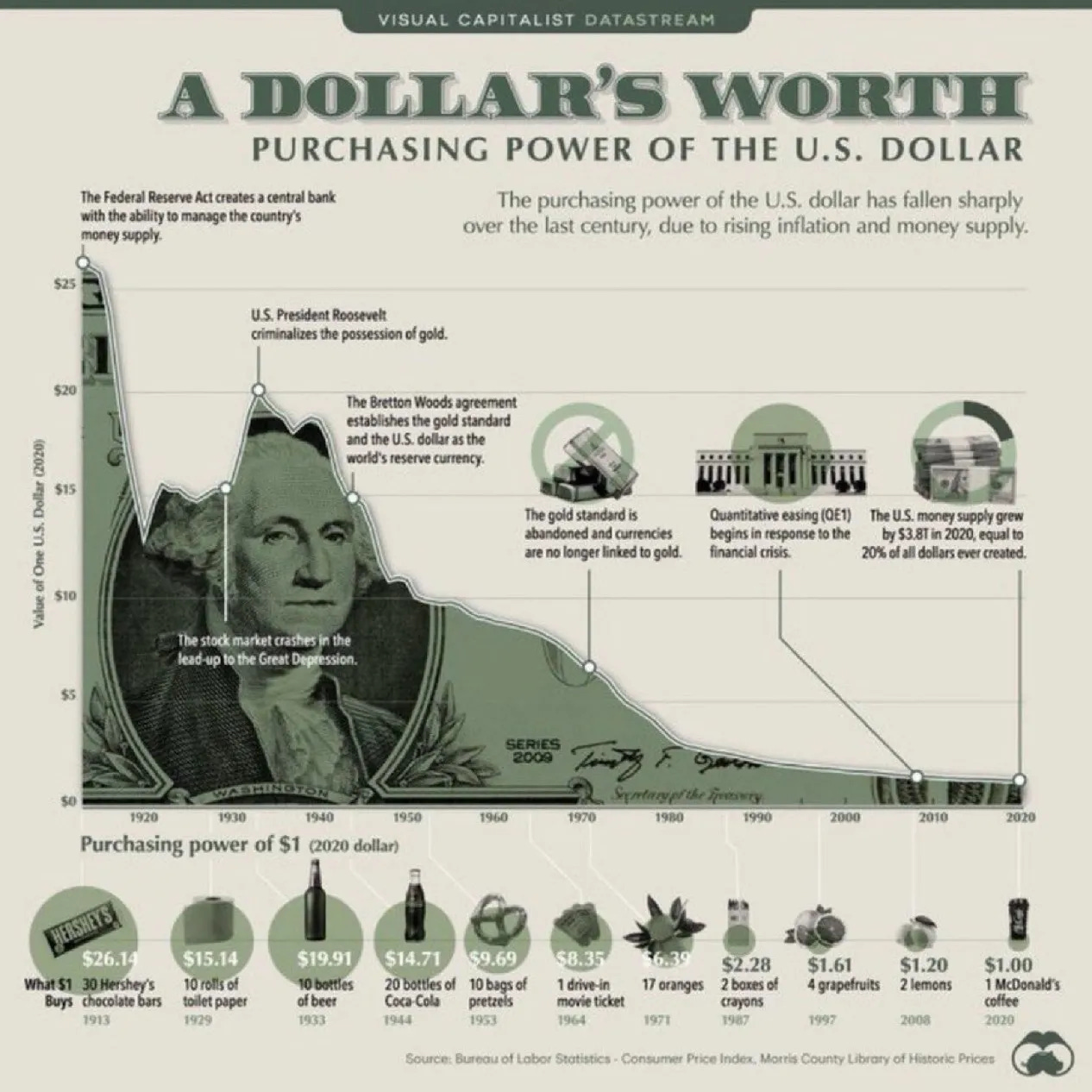

Podívejme se však na to v mnohem delším a širším kontextu. Je to jednoduchá matematika. Jakou hodnotu má “váš” dolar od roku 1925?

1925: 1,00 $

1935: 1,28 $

1945: 0,97 $

1955: 0,65 $

1965: 0,56 $

1975: 0,33 $

1985: 0,16 $

1995: 0,11 $

2005: 0,09 $

2015: 0,07 $

2025: 0,05 $

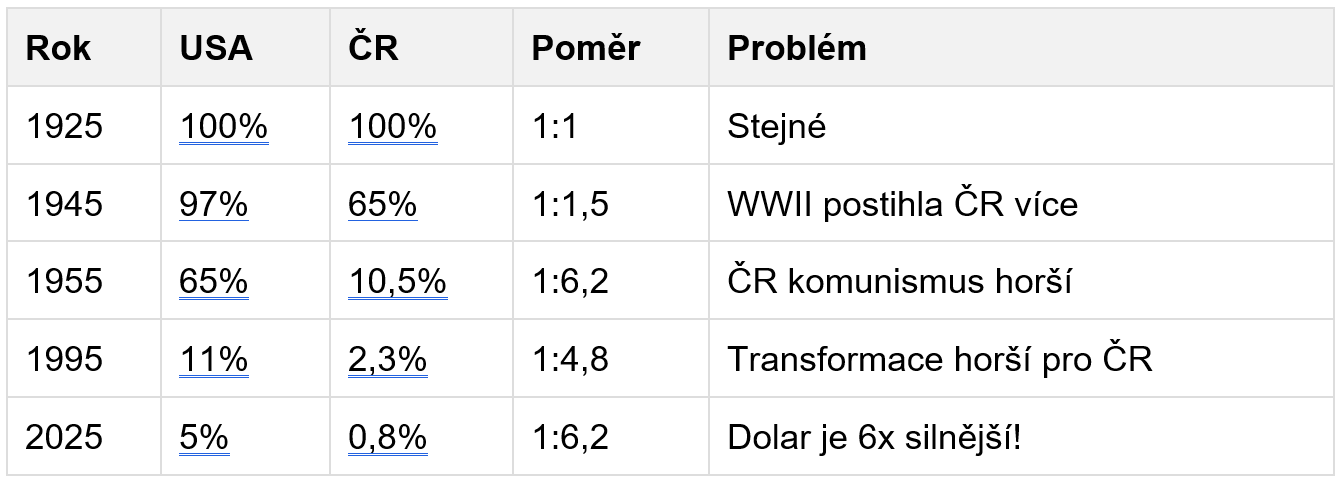

To je důvod, proč musíte investovat. Pro srovnání “vaše” Česká koruna, je na tom ještě hůře; za 100 let ztratila 99,2% své kupní síly

Ze 1000 Kč z roku 1925 by vám zbývalo jen 80 haléřů v kupní síle

Srovnání s USA: dolar ztratil “jen” 95% (5% zbývá)

ČR byla ještě SLABŠÍ než USA kvůli historickým okolnostem

Co to znamená pro INVESTICE? Hotovost je zničující strategie. Pokud jste nechali 1.000.000 Kč na běžném účtu:

Rok 1925: Kupní síla ~1.000.000 Kč

Rok 2025: Kupní síla ~8.000 Kč

ZTRÁTA: 99,2%

To znamená, že za 100 let zchudnete 125x! A to je důvod, proč se vyplatí držet zlato.

I centrální banky to ví…

Globální centrální banky nyní vlastní přibližně 38 666 tun zlata, což představuje asi 17% veškerého kdy vytěženého zlata. Největší část zlata však stále zůstává v soukromých rukou, přičemž přibližně 97 645 tun je drženo ve formě šperků, což odpovídá asi 43% celku. Investiční držby, včetně slitků, mincí a ETF, činí zhruba 50 978 tun, tedy 23% z celkového množství. Zbývajících přibližně 32 602 tun, tedy 14%, spadá do ostatních kategorií, jako je průmyslové využití a soukromé rezervy.

Centrální banky jsou nyní významnými hráči na globálním trhu se zlatem. A to je důvod, proč si myslím, že růst ceny bude dále pokračovat. UBS si to myslí také:

Jaké je doporučení Goldy?

Předvídat budoucí vývoj ceny zlata je záležitostí spekulantů. Pro konzervativního investora a uživatele spořícího účtu, je důležité znát celkový trend. 💹

Od spuštění Goldy 8. prosince 2022 se zhodnotily vklady klientů o více než 100%. Dlouhodobý průměrný výnos od uvolnění cen zlata 15. srpna 1971 činí 8,5% ročně. Růst zrychluje a v posledních 20ti letech to již bylo průměrných 10% ročně, za posledních 10 let 15% a za posledních 5 let dokonce 20% ročně čistého výnosu. Je však třeba počítat s kolísáním okolo tohoto průměru.

Nákup zlata navíc působí jako stabilizační a ochranný prvek pro jiné složky portfolia. Fyzické zlato je také, na rozdíl od ostatních investic, vždy osvobozeno od daně, takže nemusíte držet tak velkou rezervu na spořícím účtu. 💲

Z toho plynou dva hlavní přístupy ke spoření u Goldy:

a) ukládat peníze ve chvíli, kdy vznikne přebytek na běžném/spořícím účtu a tím maximalizovat průměrný výnos 📈

b) spořit průběžně v měsíčních částkách po dlouhé období a tím omezit výkyvy ve zhodnocení 📉

V obou případech je zbytečné sledovat aktuální cenu zlata, protože ta vždy odráží každodenní situaci na trhu a nikdo nedokáže s jistotou odhadnout, zda v nejbližším období vzroste, či klesne. Využívejte Goldu jako výhodnější alternativu spořícího účtu a doplněk investičního portfolia.

Richard Vrdlovec je zakladatel lepšího spořícího účtu GOLDA.IO a investiční ředitel Zajišťovacího fondu

Zdroje: twitter.com/capconcz; linkedin.com/in/vrdlovec/; názory autora - není investiční doporučení