Zlato: dramatický pokles X uchovatel hodnoty

3273 Kč/g 🕰️ 7,7%/měsíc +44%/rok +156%/5let

Po všem tom dramatu minulý týden nese zlato zhodnocení 7,7% za poslední měsíc, což odpovídá výnosu za tři roky vkladu u nejlépe úročených klasických spořících účtů, které s sebou ještě nesou různé dodatečné podmínky a pochopitelně také zdanění.

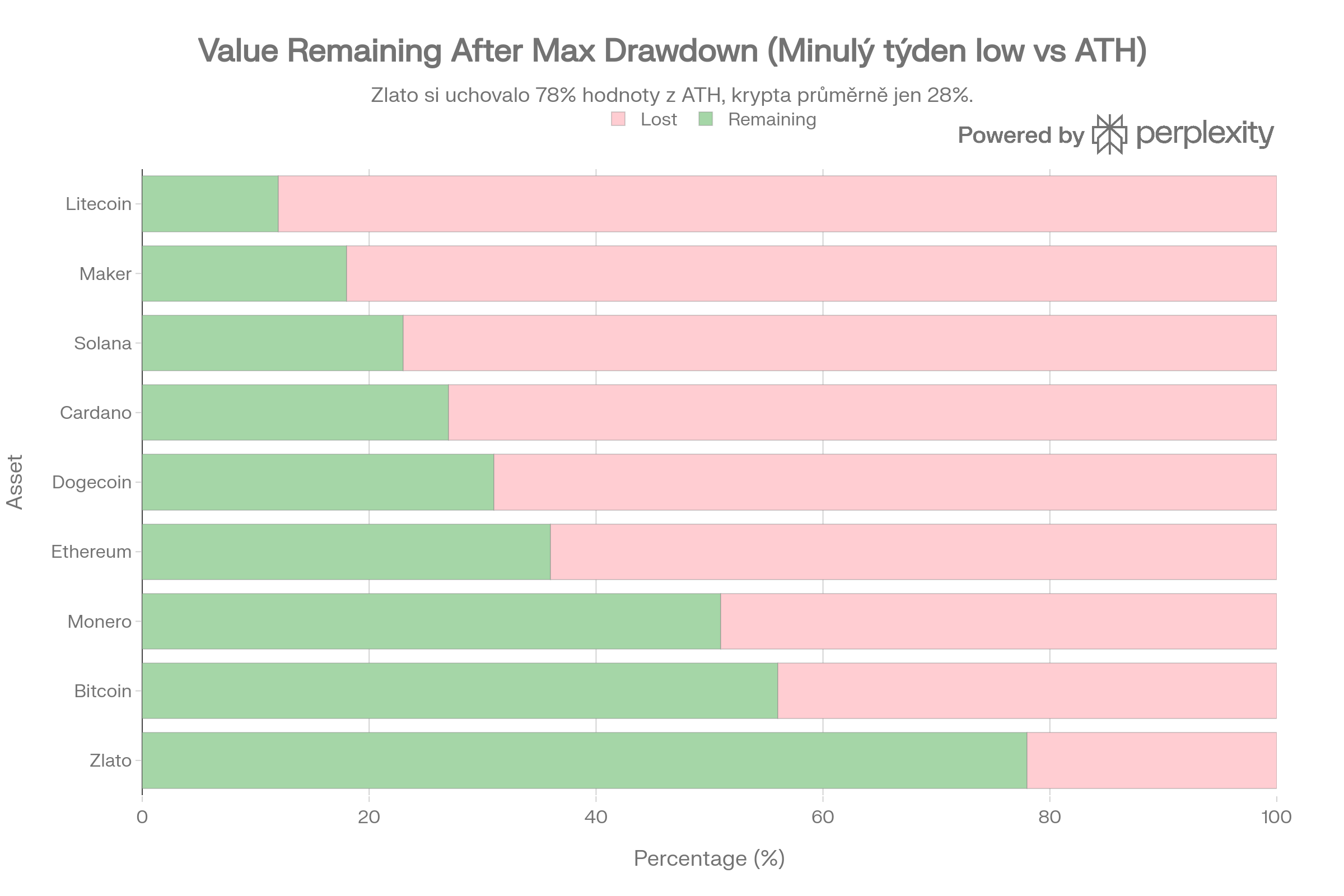

Po náhlém propadu minulý týden (-22% od podobně dramatického krátkého vrcholu) si v nejhorším bodě zlato uchovalo 78% hodnoty z maxima. Pokud omezíme krátký výkyv uprostřed dne, jde spíše jen o 10% pokles (a zachování 90% hodnoty). Toto je srovnání s populárními kryptoměnami:

Poslední z potenciálních argumentů pro klasifikaci krypta jako měny, funkce uchovatele hodnoty (“store of value”), tedy jednoho ze tří klíčových vlastností měny, je myslím pro kryptoměny názorně vyvrácen. U zlata hodnota 22% odpovídá dalšímu podobně velkému maximálnímu poklesu; a díváme se na období minimálně od roku 1900. U krypta je historie příliš krátká, aby mohla statisticky vymezovat pravděpodobnosti a případnou možnost ještě větší ztráty peněžní hodnoty.

Zlato, tech a krypto

To je tedy nějaká „AI revoluce.“ Zlato od začátku roku 2024 překonalo výkonnost společnosti Nvidia $NVDA. Zatímco investoři se soustředili na technologické akcie, žlutý kov tiše předváděl stabilní a silný růst.

Dokonce i krypto potřebuje zlato! Tether nyní drží více zlata než většina centrálních bank.

Ve 4. čtvrtletí roku 2025 Tether nakoupil dalších 27 tun zlata, čímž své celkové zásoby zvýšil na rekordních 143 tun – jejich hodnota přesahuje přibližně 24 miliard USD. To navazuje na nákupy +26 tun ve 3. čtvrtletí a +24 tun ve 2. čtvrtletí 2025. Pro srovnání – Polská centrální banka, nejaktivnější kupující mezi oficiálními institucemi, zvýšila v minulém čtvrtletí své rezervy o 35 tun na celkových 550 tun. V roce 2025 také objem nákupů zlata ze strany Tetheru překonal všechny kromě tří největších zlatých ETF fondů.

Tether se tak stává novým klíčovým hráčem, který narušuje tradiční strukturu zlatého trhu – propojuje svět kryptoměn s fyzickým zlatem a přináší nový typ institucionální poptávky, jež může posilovat dlouhodobý růstový trend cen.

Tok peněz do zlata

Toky a jeho výkyvy jsou podstatné pro pochopení trhu a budoucí předpověď

Dramatické výkyvy na čínském trhu se zlatem

Čtyři největší zlatem kryté ETF fondy v Číně zaznamenaly v úterý odliv ve výši -980 milionů USD – největší denní odliv v historii. To je 2,5× více než předchozí rekord z května 2025. Tyto výběry navázaly na pondělní odliv -317 milionů USD, čímž dvoudenní celkový odliv dosáhl rekordních -1,3 miliardy USD. Úterní výběry zároveň ukončily desetidenní nákupní sérii, během které zájem investorů zřetelně rostl.

Minulou středu přitom tyto fondy zaznamenaly rekordní čistý příliv +879 milionů USD.

Sentiment na čínských trzích se zlatem tedy zažívá dramatické výkyvy, což přispívá k cenové volatilitě i na globálních trzích.

Američtí investoři a rodinné kanceláře

Podle prognózy se američtí investoři brzy vrátí ke zlatu – a všechny naše předchozí předpovědi se zatím potvrdily. Podle zprávy JPMorgan pro rodinné kanceláře (2026) činí průměrná alokace do zlata jen 1%, zatímco 72% rodinných kanceláří nemá do zlata investováno vůbec nic.

To představuje značný prostor pro růst poptávky – a tedy i potenciální tlak na růst ceny.

COMEX – papírové zlato ztrácí vliv

Otevřený zájem o zlato na COMEXu se v pondělí propadl o 6% na 425 516 kontraktů a v úterý pravděpodobně klesl o další více než 2%, čímž uzavřel na novém 52týdenním minimu. To vše navzdory bezprecedentní volatilitě na trhu se zlatem.

Zdá se, že spekulanti na COMEXu jsou mimo hru a tento „papírový trh“ už cenu zlata neurčuje – klíčem se stává fyzický trh.

Proč zlato půjde výš podle Citibank?

Podle analýzy Citibank commodities research není fyzický trh se zlatem schopen zvládnout rozsáhlejší přesuny bohatství do zlata. Je prostě příliš malý, aby takový objem absorboval.

Hodnota nové nabídky zlata dnes odpovídá asi 0,1% celkového světového bohatství domácností. To znamená, že i pouhý nárůst alokace o 0,1% by vyžadoval zdvojnásobení světové těžby zlata. Zvýšení průměrného podílu zlata v portfoliích z 4,1% (v současných cenách) na 5% by odpovídalo 11 letům světové těžby – tedy polovině všech zásob zlata ve špercích, mincích a slitcích, které byly vytvořeny po tisíciletí.

Je tedy jasné, že nová nabídka nemůže zvládnout větší přesuny bohatství. Ceny musí růst, aby motivovaly současné držitele zlata k prodeji novým kupcům.

Podle CITI by přesun bohatství o 0,5 procentního bodu (cca 3 biliony dolarů) – který by zvýšil průměrnou alokaci na ~5% – vyžadoval růst ceny zlata na přibližně 6 000 USD za unci. Při ceně 5 000 USD/unci by celosvětové výdaje na zlato odpovídaly asi 0,7% HDP nebo 2,8% hrubých národních úspor – nejvyšší úrovni za 55 let. Pokud by se však globální alokace do zlata vrátila na 0,35–0,4% HDP, ceny by – při neměnných podmínkách – zhruba klesly na 2 500–3 000 USD za unci, tvrdí CITY.

Na druhou stranu: podle analýzy Citibank představuje roční těžba zlata pouze 0,1% globálního HDP (~775 mld. USD při ceně 5 000 USD/unci), což je rigidní limit nabídky. Historická poptávka ale běžela na úrovni 0,35–0,4% HDP (~385–440 mld. USD), tedy 3–4× více než nová nabídka. I „normální" alokace tedy vytváří deficit ~220 mld. USD ročně, který lze pokrýt jen růstem ceny – staří majitelé neprodají levněji. Aktuální poptávka 0,7% HDP ještě zesiluje tlak, proto Citi vidí scénář 6 000 USD/oz pro 0,5% přesun bohatství (~3 bil. USD). Zlato je v strukturálním deficitu už při historické normě.

Bezpečné útočiště stále bez alternativy

Zůstává tedy otázka: najdou střadatelé v dohledné době bezpečnější způsob, kam uložit své úspory? Nemyslím si. V prostředí rostoucí volatility, geopolitických rizik a strukturálních přesunů kapitálu může být zlato jedním z mála skutečně bezpečných přístavů.

Jaké je doporučení Goldy?

Předvídat budoucí vývoj ceny zlata je záležitostí spekulantů. Pro konzervativního investora a uživatele spořícího účtu, je důležité znát celkový trend. 💹

Od spuštění Goldy 8. prosince 2022 se zhodnotily vklady klientů o více než 100%. Dlouhodobý průměrný výnos od uvolnění cen zlata 15. srpna 1971 činí 8,5% ročně. Růst zrychluje a v posledních 20ti letech to již bylo průměrných 10% ročně, za posledních 10 let 15% a za posledních 5 let dokonce 20% ročně čistého výnosu. Je však třeba počítat s kolísáním okolo tohoto průměru.

Nákup zlata navíc působí jako stabilizační a ochranný prvek pro jiné složky portfolia. Fyzické zlato je také, na rozdíl od ostatních investic, vždy osvobozeno od daně, takže nemusíte držet tak velkou rezervu na spořícím účtu. 💲

Z toho plynou dva hlavní přístupy ke spoření u Goldy:

a) ukládat peníze ve chvíli, kdy vznikne přebytek na běžném/spořícím účtu a tím maximalizovat průměrný výnos 📈

b) spořit průběžně v měsíčních částkách po dlouhé období a tím omezit výkyvy ve zhodnocení 📉

V obou případech je zbytečné sledovat aktuální cenu zlata, protože ta vždy odráží každodenní situaci na trhu a nikdo nedokáže s jistotou odhadnout, zda v nejbližším období vzroste, či klesne. Využívejte Goldu jako výhodnější alternativu spořícího účtu a doplněk investičního portfolia.

Richard Vrdlovec je zakladatel lepšího spořícího účtu GOLDA.IO a investiční ředitel Zajišťovacího fondu

Zdroje: twitter.com/capconcz; linkedin.com/in/vrdlovec/; názory autora - není investiční doporučení