Zlato: Jak zareaguje cena na recesi?

1364Kč/g 🕰️ -0,2%/měsíc -2,4%/rok +54,6%/5let

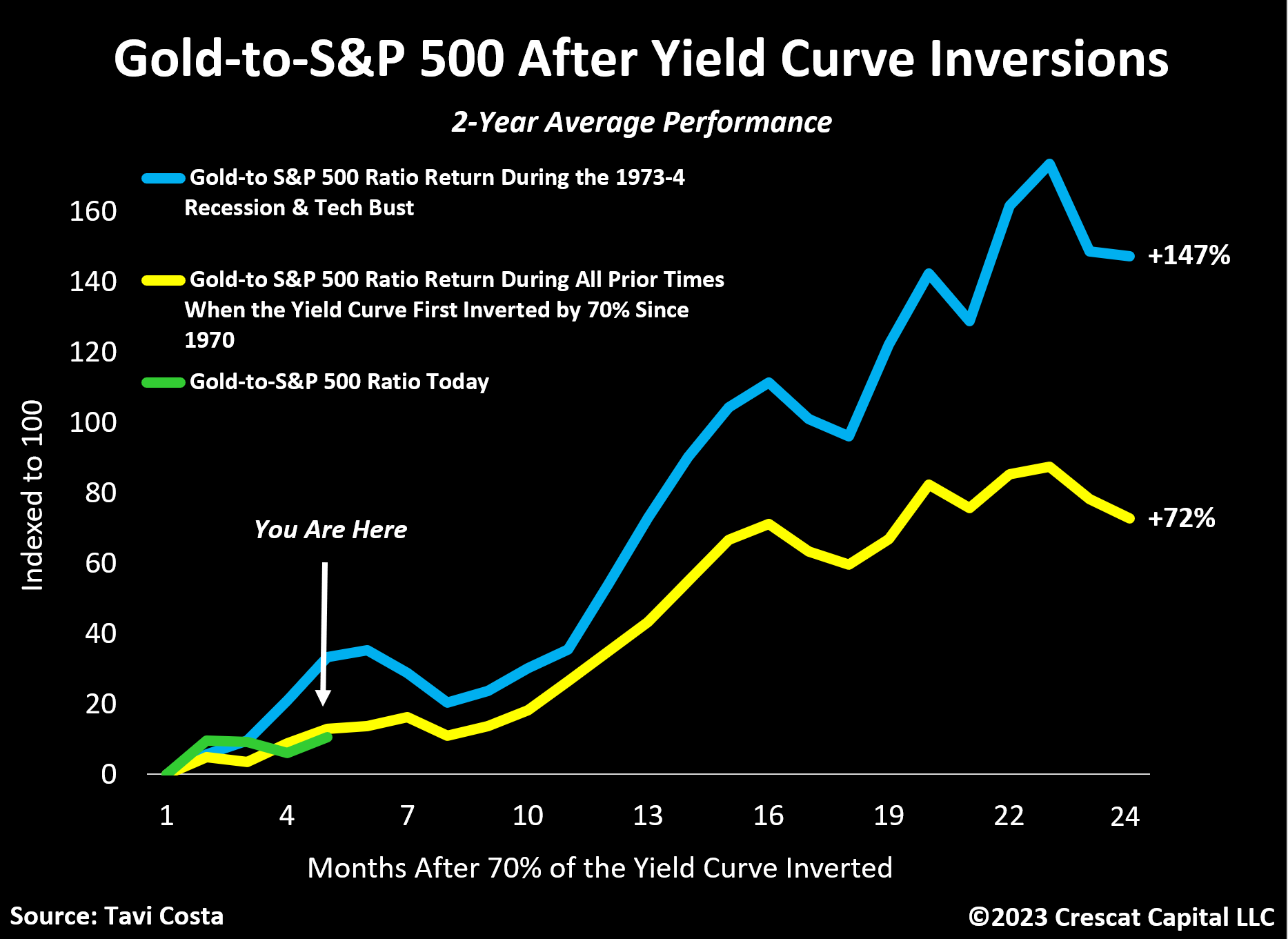

Je zajímavé sledovat, jak poměr ceny zlata k S&P 500 pokračuje ve sledování své historické výkonnosti po velkých inverzích na dluhopisové křivce. Empirická analýza naznačuje, že dnešní nadvýkonnost drahých kovů vzhledem k celkovému akciovému trhu je stále ve své počáteční fázi.

Vrátíme-li se zpět do roku 1970, má tento poměr tendenci v následujících dvou letech zhodnocovat v průměru o 72 % poté, co se křivka amerického ministerstva financí invertuje o více než 70 %. Tento indikátor oficiálně zablikal jako varovný signál v listopadu 2022. Jak ukazuje žlutá čára, všimněte si silného zrychlení na počátku 8. měsíce, což by v dnešním scénáři znamenalo konec července.

Vzhledem k tomu, jak historicky drahá jsou finanční aktiva, zejména ve srovnání s komoditami a zlatem, je vysoce pravděpodobné, že by mohly fungovat obě části tohoto obchodu, tj. drahé kovy rostou s poklesem akciových trhů. Připomínám, že tomu tak bylo i během stagflační krize v letech 1973-4 a prasknutí technologické bubliny, což připomíná současné prostředí. Jak ukazuje modrá čára, výkon poměru zlata k S&P 500 během těchto dvou konkrétních případů byl téměř dvakrát silnější než při zahrnutí všech ostatních období.

Pro srovnání přikládám graf, ukazující výkon ostatních druhů aktiv od počátku recese:

Není to pěkný obrázek pro akcie.

Richard Vrdlovec je ředitel GOLDA.IO (Spoření do zlata) a investiční ředitel Zajišťovacího fondu

Zdroje twitter.com/capconcz; fb.com/capconcz, instagram.com/golda.io