Zlato: zacouvejte s náklaďákem

1341 Kč/g 🕰️ -1,5%/měsíc +2,25%/rok +56,7%/5let

Zlato se v uplynulém týdnu opět dostalo pod 1900 dolarů za unci. V korunovém vyjádření pokles tak výrazný nebyl. My se podívejme proč a co z toho pro vás třeba plyne.

Z hlediska délky období je možné rozlišit tři kategorie, které působí na cenu zlata.

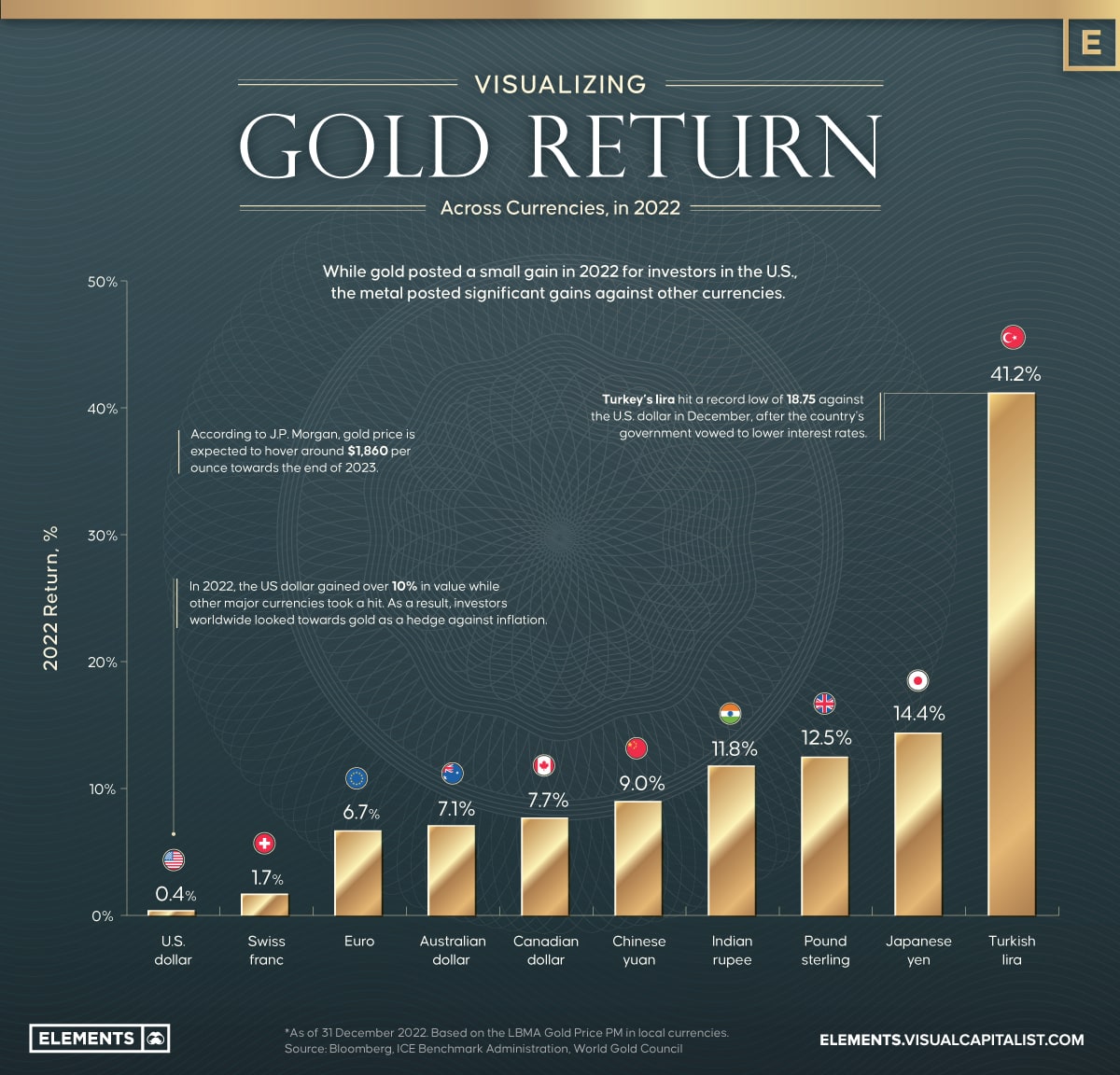

Nebudeme se nyní zabývat vlivem jednorázových událostí, jako je například velký ozbrojený konflikt, které hrozí narušit hladké fungování mezinárodní ekonomiky a toku peněz (zlato vystřelilo po vypuknutí Ukrajinské války). Ani dlouhodobými faktory, jako je například narůstající nedůvěra ve finanční systém nadměrně prorostlý dluhy, nebo v americký dolar, zatěžovaný “tištěním peněz” a neudržitelnými deficity, či jakoukoliv jinou měnu, která z podobných (zlato z těchto důvodů dlouhodobě posiluje proti každé měně založené na důvěře v centrální banku, tzv. fiat měny) či jiných důvodů prochází oslabením (viz obrázek).

Kdykoliv však současně existuje provázanost (korelace, resp. kovariance), která průběžně působí ve střednědobém horizontu. Cena zlata je ovlivňována sílou dolaru, protože pokud dolar posílí, tak tím zdraží zlato ve všech ostatních měnách a tudíž tlačí na pokles ceny zlata v dolarech, aby vykompenzovala pokles mezinárodní poptávky. To je z hlediska ceny zlata v korunách nepříliš podstatné, právě proto, že se cena a kurz navzájem kompenzují (a proto je lepší sledovat cenu zlata v korunách).

Dále je cena zlata významně ovlivňována úrokovými sazbami, především dlouhodobými, vyjádřenými například ve formě výnosů amerických vládních dluhopisů. Racionální vysvětlení spočívá v nahrazování investic do zlata investicemi do dluhopisů, které se stávají atraktivnější v případě, že úroky rostou, jelikož zlato žádné úroky neposkytuje (naopak s jeho držením jsou spojeny náklady).

Tento poslední jmenovaný efekt pak stojí za poklesem ceny v posledních dvou a především v posledním týdnu. Snížení hodnocení amerického dluhu agenturou Fitch symbolicky zdůraznilo rizikovost dlouhodobých amerických dluhopisů a trh se začal posouvat k vyšším sazbám. Výnosy 30ti letých dluhopisů se odpoutali od 4% hranice a v reálném vyjádření (po odečtení očekávané inflace) atakují 2%, což je úroveň neviděná od velké finanční krize 2008/9.

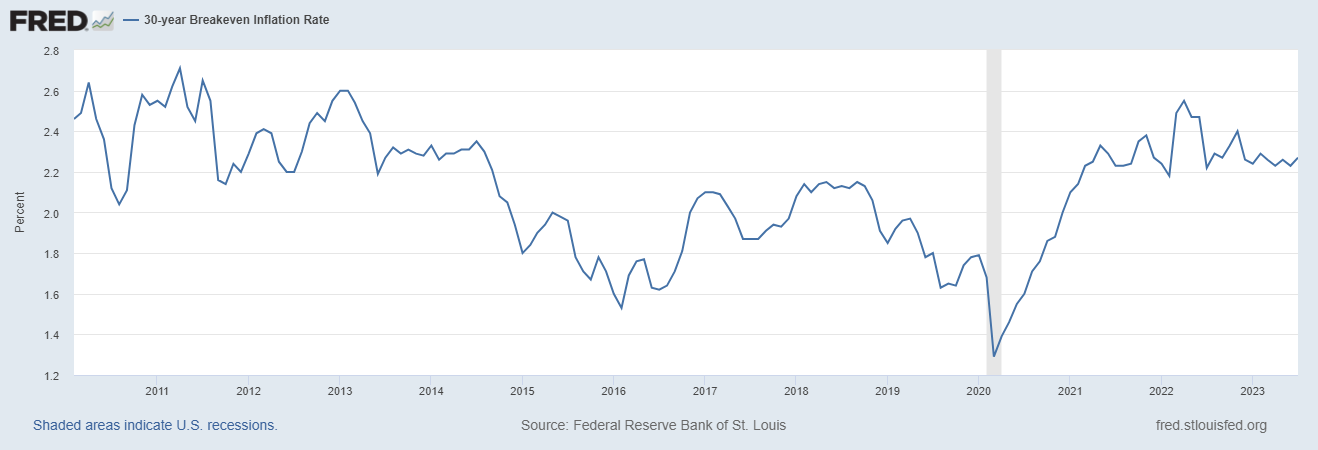

Pokud souzníte s předpovědí inflace pro příštích třicet let, podle St. Luis FED činí 2,3%, pak vám z toho vyplývající pokles ceny může připadat přiměřený a dlouhodobé dluhopisy atraktivní. Na obrázku níže vidíte, že tato úroveň inflace není z hlediska posledních dvanácti let nijak výjimečná, přibližně mediánová.

Pokud si však spolu se mnou myslíte, že nastávající pokles ekonomické aktivity uvede nevyhnutelně do chodu centrální “tiskárny na peníze” a protože vládám není v dnešní době nic vzdálenějšího, než politika uskrovnění, dovede vás tato úvaha k vyšší inflaci a nižším úrokům, dost pravděpodobně k opakování politiky negativních reálných úroků.

A v takovém případě (a již cestou k tomuto bodu), bude cena zlata růst a překoná všechny konzervativní cenové cíle. Je sice možné, že ještě nějakou dobu zlato pod tlakem rostoucích reálných úroků bude klesat, ale protože prostor nad současným 30ti letým výnosem ve výši 4,35% (resp. 2% u protiinflačních) je omezený ekonomickým růstem (poklesem), zatímco cesta dolů bude po obratu měnové politiky volná, doporučuji zacouvat s náklaďákem k vašemu velkoobchodnímu dodavateli zlata.

Richard Vrdlovec je ředitel GOLDA.IO a investiční ředitel Zajišťovacího fondu

Zdroje: twitter.com/capconcz; fb.com/capconcz, instagram.com/golda.io